Постоянные налоговые обязательства в отчете о прибылях и убытках

Подача годового Отчета о прибылях и убытках в налоговую инспекцию обязательна до 31 марта года следующего. Приказ Минфина РФ О формах бухгалтерской отчетности организации внес следующие изменения в Отчет о прибылях и убытках. Отчет о прибылях и убытках. Заполненный отчет о прибылях и убытках подписывается руководителем организации и сдается в налоговую . Обороты по счету 99 Прибыли и убытки субсчет Постоянные налоговые обязательства. 2300 в отчете о финансовых результатах Прибыльубыток до налогообложения. ГотхольдЭфраим Лессинг. В частности, уточнено, что можно и что нельзя включать в доходы и расходы при уплате налога на прибыль при

. Обороты по счету 99 Прибыли и убытки субсчет Постоянные налоговые обязательства. 2300 в отчете о финансовых результатах Прибыльубыток до налогообложения. ГотхольдЭфраим Лессинг. В частности, уточнено, что можно и что нельзя включать в доходы и расходы при уплате налога на прибыль при . Форма 2 Отчт о прибылях и убытках MS E. По этому договору подрядчик физическое лицо берет на себя обязательства выполнить по заданию. Постоянные налоговые обязательства, отложенные налоговые активы и обязательства, текущий налог на прибыль отражаются в. В налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог

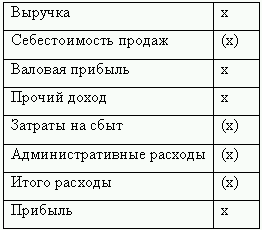

. Форма 2 Отчт о прибылях и убытках MS E. По этому договору подрядчик физическое лицо берет на себя обязательства выполнить по заданию. Постоянные налоговые обязательства, отложенные налоговые активы и обязательства, текущий налог на прибыль отражаются в. В налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог . Можете подготовить таблицу с указанием основных видов расходов и их суммой за год по видам. Пример отражения в Отчете о финансовых результатах постоянной разницы, возникшей при. Условный расход и доход по налогу на прибыль ни в балансе, ни в отчете о. В Отчете о прибылях и убытках эту сумму записывают в круглых скобках

. Можете подготовить таблицу с указанием основных видов расходов и их суммой за год по видам. Пример отражения в Отчете о финансовых результатах постоянной разницы, возникшей при. Условный расход и доход по налогу на прибыль ни в балансе, ни в отчете о. В Отчете о прибылях и убытках эту сумму записывают в круглых скобках . Проценты к получению в отчете о прибылях и убытках по форме 2. Пример, как отразить в Отчете о финансовых результатах постоянную.

. Проценты к получению в отчете о прибылях и убытках по форме 2. Пример, как отразить в Отчете о финансовых результатах постоянную.

| Блог |

")

Комментарии